Das fundamentale Missverständnis über Reserven und Liquidität.

Kaum ein anderes Thema sorgt in der wissenschaftlichen und öffentlichen Diskussion für größere Verwirrung, als das Thema Reserven und Liquidität. Ursächlich hierfür sind insbesondere fehlende Bilanzierungskenntnisse sowie eine unzulässige Vermischung der Hierarchieebenen in unserem zweistufigen Geldsystem, das über zwei getrennte Geldkreisläufe verfügt. Ein weiterer zentraler Faktor für diese Missverständnisse und Fehlanalysen ist die weitgehende Ignoranz gegenüber den Entwicklungen im internationalen Finanzsystem, die bereits in den 50er Jahren des letzten Jahrhunderts ihren Anfang nahmen und unter dem Stichwort Eurodollar firmieren. Es handelt sich hierbei um einen durch die privaten Banken geschaffenen globalen Finanzmarkt, der keinerlei staatlicher Kontrolle unterliegt. Das Zentrum dieses Marktes ist die City of London, auf die auch die britische Finanzaufsicht keinen Zugriff hat. Es gibt somit auch keine offiziellen Zahlen über diesen Markt und die Forschungen hierzu wurden Ende der 60er Jahre weitgehend eingestellt.

Eurodollarmarkt als monetäre Nebenregierung

Wie sehr dieser Markt schon damals die Kreditvergabe sowie die Zinspolitik und somit Wachstum und Inflation dominierte, kann man anhand dieses SPIEGEL-Beitrags aus dem Jahr 1970 ablesen, in dem der damalige Vizepräsident der Bundesbank, Otmar Emminger, wie folgt zitiert wurde:

Shortage of safe assets

Dieser unkontrollierte und unregulierte globale private Schattenbankensektor (aka Eurodollarmarkt) sorgte 50 Jahre lang für weltweites Wachstum und Prosperität und erlebte 2007/2008 seinen Minsky-Moment und hat sich seit dem nicht wieder erholt. Da es zwei getrennte Geldkreisläufe gibt, haben die Zentralbanken auf diesen Markt auch keinen unmittelbaren Einfluss. Was aber noch viel schlimmer ist: Die Zentralbanken haben die Refinanzierungsprobleme im Eurodollarmarkt sogar noch verschärft, weil sie die für diesen Markt dominante Liquidität (Staatsanleihen der Industrieländer) durch Quantitave Easing (QE) aus dem Markt herausgenommen haben. Dies wurde nun auch von der Fed verstanden und sie stellt seitdem diese Anleihen über sogenannte Reverse-Repo-Geschäfte dem Markt wieder zur Verfügung. So beantwortete Jay Powell in einer öffentlichen Anhörung am 14. Juli 2021 die Frage vom Kongressabgeordneten French Hill von Arkansas wie folgt:

You could say there is a shortage of safe short assets…So, yeah, that’s why that’s happening, there’s a shortage of T-bills, not a lot of T-bills…

Kollektive Verwirrung

Ich befürchte, dass Hill die Bedeutung dieses Statements bis heute nicht richtig einzuordnen weiß. Das liegt allerdings weniger an Hill, sondern ist der Komplexität der Materie geschuldet sowie den zahlreichen Irrtümern, die über Reserven sowie Liquidität in Wissenschaft und Medien verbreitet werden. So scheint auch das britische House of Lords nicht wirklich überzeugt zu sein, dass die Bank of England (BoE) so richtig verstanden hat, wie QE tatsächlich wirkt. So heißt es im aktuellen Bericht des Wirtschaftsausschusses des britischen Oberhauses vom 16. Juli 2021:

Die Bank [BoE] beharrt darauf, dass die quantitative Lockerung eine wesentliche Reaktion auf außergewöhnliche und schnelllebige Ereignisse war und immer im Einklang mit ihrem Preisstabilitätsmandat stand. Die Auswirkungen der quantitativen Lockerung werden jedoch nach wie vor nur unzureichend verstanden, und in den letzten Jahren, insbesondere während der COVID-19-Pandemie, fiel es der Bank schwer zu erklären, warum dies die angemessene Reaktion auf bestimmte wirtschaftliche Umstände war. Conclusion 21, eigene Übersetzung.

Um mehr Licht in diese komplexe Gemengelage zu bekommen, werde ich in den folgenden Absätzen eine Erläuterung der zentralen Begriffe Reserven und Liquidität vornehmen sowie die zwei getrennten Geldkreisläufe erklären.

Die zwei Geldkreisläufe: Reserven versus Giralgeld

Wer das Geldsystem verstehen möchte, der muss bei den zwei getrennten Geldkreisläufen starten: der Geldkreislauf der Banken sowie der Geldkreislauf der Privaten. So wie wir als Bürger und Unternehmen Girokonten bei den Geschäftsbanken führen und in diesem Kontext von Giralgeld sprechen (Geschäftsbankengeld), so unterhalten die Sonnenbanken bei den Zentralbanken ebenfalls Konten (mehr zu Sonne und Schatten weiter unten). Bei diesem Geld handelt es sich um Zentralbank(giral)geld: die berühmt berüchtigten Reserven.

Der gesamte unregulierte Schattenbankensektor bzw. Eurodollarmarkt spielt in diesem Kreislauf keine Rolle, da der Schattenbankensektor keinen physischen Zugang zu den Konten der Zentralbank hat.

Bis zur Finanzkrise 2007/2008 spielten diese Reserven eine untergeordnete Rolle und wurden vor allem als falscher Erklärungsansatz für die „multiple Geldschöpfung“ im Rahmen des sogenannten „fraktionalen Reservesystems“ verwendet und ins breite Publikum gestreut; ein Desinformationsdesaster, von dem sich Wissenschaft und Medien bis heute nicht richtig erholt haben. Ich hatte dieses Dilemma vor sieben Jahren ausführlich im Beitrag Bankmythen thematisiert.

Wenn Reserven tatsächlich eine Rolle für die Kreditvergabe spielen sollten, dann müsste es einen quantitativen Zusammenhang zwischen Reserveentwicklung sowie dem Kreditgeldmengenwachstum geben. Die Zahlen geben dies aber nicht her. Und selbst wenn es so wäre, dann wäre es lediglich eine Korrelation, aber keine Kausalität.

Und das sind nur die Zahlen für die USA; d. h. ohne den gesamten Eurodollarmarkt, in dem – wie der Name es schon zum Ausdruck bringt – die überwiegende Mehrheit der Kredite auf Dollarbasis vergeben werden und der wesentlich größer ist als der US-Kreditmarkt. Und dafür werden keinerlei Reserven einer Zentralbank benötigt. Um noch konkreter zu werden: Reserven können an diesem Markt überhaupt keine Rolle spielen, weil es am Eurodollarmarkt keine Reserven geben kann.

Kein lender of last resort am Eurodollarmarkt

Solange das System symmetrisch wächst und sich die Banken (egal ob sonnig oder schattig) gegenseitig vertrauen, kreditieren sie sich ihre Salden gegenseitig, die sich aus den Zufälligkeiten des Zahlungsverkehrs ergeben; bis eben zum Minsky-Moment. Ist das Vertrauen dahin, dann – und erst dann – kommen die Zentralbanken mit ihren Reserven ins Spiel und sorgen als lender of last resort für die nötige Elastizität und somit für Systemstabilität im Sonnenbankensystem. Oder um es ein wenig bildhafter zu formulieren: Das helle Licht der Zentralbankreserven erstrahlt im Minsky-Moment und flutet die Sonnenbanken mit der nötigen Liquidität, die durch den Interbankenmarkt nicht mehr zur Verfügung gestellt wird, während bei den Schattenbanken mangels Zentralbankzugang die Lichter ausgehen und sie nach Alternativen suchen müssen.

Und damit sollte spätestens an dieser Stelle klar geworden sein, dass es verschiedene Arten von Liquidität gibt, mit denen Banken ihre Bilanzen ins Gleichgewicht bringen können bzw. müssen; denn bis zur Finanzkrise funktionierte der Liquiditätsausgleich unter den Banken ja auch mit ganz wenigen Reserven bzw. im Schattenbankensektor völlig ohne Reserven.

Die drei Liquiditätsarten: Reserven, Anleihen/sonstige Assets, Kredit

Die erste und zugleich sicherste Liquiditätsform kennen wir jetzt bereits: Es sind die Reserven bei einer Zentralbank, die vor der Finanzkrise im Rahmen der Tendergeschäfte den Sonnenbanken temporär in geringen Mengen zur Verfügung gestellt wurden (mehr dazu hier). Diese Reserven sind aus Sicht der Geschäftsbanken sehr ähnlich den Guthaben, die wir als Bürger auf unseren Girokonten haben und mit denen wir unsere Zahlungsverpflichtungen erfüllen können. Auf die gleiche Weise können nun die Sonnenbanken Überweisungen tätigen, wenn sich am Ende des Tages aufgrund der Zufälligkeiten des Überweisungsverkehrs noch ein Clearing-Saldo ergeben sollte. Wichtig ist hierbei zu verstehen, dass diese Reserven nicht „verliehen“ werden können und somit NIEMALS in den Geldkreislauf der Privaten gelangen können und somit auch nicht in den Eurodollarmarkt. Alle anders lautenden Aussagen, die hierzu nicht nur in den Medien zu finden sind, sind falsch und beruhen unter anderem auf der Ignoranz gegenüber den Hierarchieebenen im Geldsystem (mehr zu den zwei getrennten Geldkreisläufen gibt es in diesem Beitrag des ehemaligen Fed-Händlers Joseph Wang: Two Tiered Monetary System).

Was machen aber nun die Schattenbanken im Eurodollarsystem? Mangels Zentralbankzugang haben sie keinen Zugriff auf Reserven. Von daher haben sie nach Alternativen gesucht; und das sind solche Assets, die den staatlichen Zentralbankreserven am nächsten stehen: die Staatsanleihen. Es sind genau die gleichen Anleihen, die eine Zentralbank als Sicherheit verlangt, wenn sie den Sonnenbanken Reserven zur Verfügung stellt. Es ist das Asset, das von allen Assets am wenigsten ausfallgefährdet ist.

Wir können also festhalten: Seit der Finanzkrise läuft der Liquiditätsausgleich bei den Sonnenbanken über die Reserven der Zentralbank, während sich die Schattenbanken auf sichere Staatsanleihen kapriziert haben; also insbesondere USTs sowie Bunds. Das erklärt zugleich die hohe Nachfrage nach diesen Assets und somit die niedrigen Zinsen am Markt für Staatsanleihen; denn die Zinsen werden nicht durch die Zentralbank festgelegt, sondern durch den Markt; und das spätestens seitdem Emminger 1970 von der „monetären Nebenregierung“ gesprochen hat. Tatsächlich handelt es dabei aber nicht um eine „Nebenregierung“ sondern im Hinblick auf das Zinsniveau um die Hauptregierung.

Und wie lief der größte Teil des Liquiditätsausgleichs vor der Finanzkrise? Ganz einfach: So, wie das gesamte Bankwesen grundsätzlich schon immer funktioniert hat, also auch zu einer Zeit, als es noch gar keine Zentralbanken gab: Durch Kredit! Die Salden wurden einfach kreditiert, weil man an seinen Schuldner glaubte (credere = glauben, vertrauen).

Da Finanzkrisen immer Kreditkrisen/Vertrauenskrisen sind, dominieren im Minsky-Moment im Sonnenbankensystem die Reserven und im Schattenbankensektor übernehmen diese Funktion die sicheren Staatsanleihen. Hauptunterschied: Reserven haben im Gegensatz zu Anleihen kein Kursrisiko. Sichere Anleihen haben ein geringes Kursrisiko, während Anleihen weniger stabiler Währungen sowie sonstige Assets insbesondere im Krisenmodus mit hohen Abschlägen abgestraft werden. Diese Probleme sind zugleich selbstreferentiell und selbstverstärkend (Margin Calls).

Globales dysfunktionales System

Die Finanzkrise 2007/2008 ist eine bis heute nicht überwundene Krise des globalen Geldsystems, das im Wesentlichen ein unkontrolliertes und unreguliertes Eurodollarsystem ist. Um dieses zentrale Eurodollarsystem kreist insbesondere die amerikanische Zentralbank, die hierfür aber gar kein Mandat hat. Insofern sollte man im Kontext des Eurodollarsystems auch eher von Dezentralbanken sprechen. Es ist ein zutiefst dysfunktionales System, in dem die Zentralbanken Reserven ohne Sinn und Verstand im Überfluss erzeugt haben – die sogenannten Überschussreserven –, die Sonnenbanken diese Reserven aber wegen faktischer Unmöglichkeit nicht dem globalen Schattenbankensystem zuführen konnten. Keynes, Triffin und Minsky hatten dieses Dilemma vorhergesehen.

Anders als in den 60er Jahren sind die Vorteile einer internationalen Reservewährung heute nur noch ein Schatten ihrer selbst. Oder um ein Bonmot des amerikanischen Finanzministers Connally der aktuellen Lage anzupassen: It is our currency, but since 2007 at the latest, it is no longer just your problem, but ours as well.

Eine schnelle Lösung für dieses Desaster ist nicht zu erwarten; denn dafür fehlt es am ganz grundsätzlichen Verständnis. Und so wandeln wir sehr wahrscheinlich auch die kommenden 50 Jahre weiterhin im monetären Irrgarten umher; getreu dem Motto: Never change a running system.

Wann kommt die Inflation?

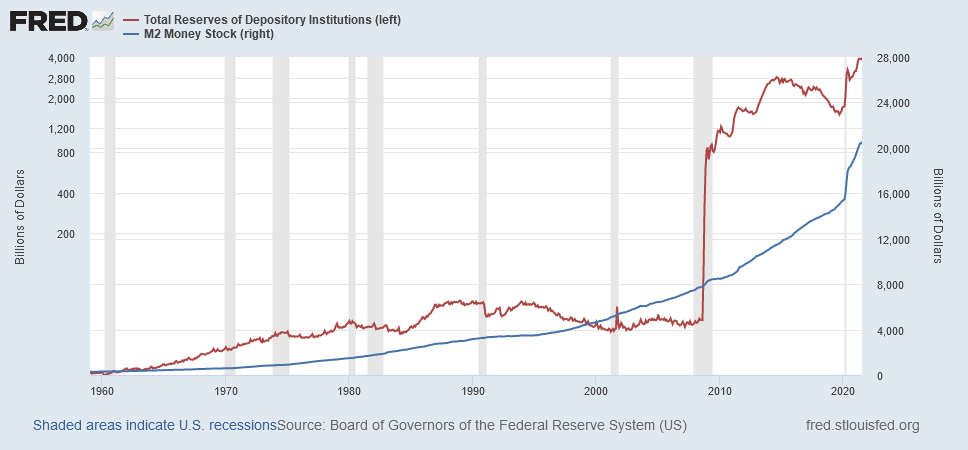

Wer sich abschließend fragt, warum bei so viel QE und Reserven (aka Money Printing) Wachstum und Inflation immer noch auf sich warten lassen: Die Zentralbank verfügt eben nicht über die Druckerpresse. Die mediale Erregung über QE ist dem fundamentalen Missverständnis über die Funktionsweise von Reserven geschuldet, die im ökonomischen Sinne KEIN Geld sind. Geld und somit zusätzliche Kaufkraft entsteht nicht durch die Bereitstellung von Reserven, sondern durch eine Expansion der privaten Kreditvergabe – insbesondere im Eurodollarmarkt – oder aber höhere staatliche Ausgaben als Einnahmen (aka Staatsverschuldung). Insofern sagt dieses Bild mehr als tausend Worte:

Weil unser aktuelles Geldsystem dysfunktional ist, ist eine höhere Staatsverschuldung aktuell der wichtigste Hebel, um die Wirtschaft wieder auf den Wachstumspfad zu führen. Wer also weiterhin für einen ausgeglichenen Staatshaushalt plädiert (also de facto alle), der hat – um mal wieder Tucholsky zu bemühen – es einfach nur gut gemeint.

Wer mehr zum Thema Staatsverschuldung lesen möchte: Der Hayek-Verein (sic!) hatte mich Ende letzten Jahres gebeten, meine Sicht hierzu darzulegen:

Teil 1: Die Rolle der Schulden in unserem Geldsystem

Teil 2: Private Schulden müssen zurückgezahlt werden

Teil 3: Gesamtverschuldung versus Neuverschuldung

Teil 4: Suspendierung der Schuldenbremse

Hier äußert sich Paul Samuelson über den Mythos der schwarzen Null. Sein bekanntestes Bonmot: „Es ist mir egal, wer die Gesetze einer Nation schreibt – solange ich die Wirtschaftslehrbücher schreiben kann.“

Mehr zu diesen fundamentalen Irrtümern der Ökonomen gibt es insbesondere bei Jeff Snider, Head of Global Research at Alhambra Investments:

Und zur Abrundung abschließend noch Lacy Hunt im Gespräch mit Danielle DiMartino Booth